Что означает «деньги работают с максимальной отдачей»? Что значит финансово эффективный бизнес?

На языке финансов речь идёт о рентабельности активов или капитала — какую прибыль мы получаем на каждый рубль, вложенный в бизнес.

Что из себя представляют активы? Какие показатели нужно считать, чтобы деньги работали эффективнее, а финансовые ресурсы — «не протухали»? На эти вопросы отвечает Ирина Екимовских, финансовый̆ эксперт, основатель и директор аудиторско-консалтинговой группы «Капитал».

- Что такое активы

- Материальные активы

- Нематериальные активы

- Оборотные активы

- Внеоборотные активы

- Что такое рентабельность активов, и зачем её считать

- Где могут «протухать» активы

- Что такое EVA

- Как правильно управлять сделками

- Как управлять товарами

- Как работать с дебиторской задолженностью

Что такое активы

Бизнес-активы — это все, что имеет ценность для компании и способствует повышению её производительности, эффективности и доходов. Иногда деньги работают неэффективно, потому что активы «протухают». Разберёмся, почему это происходит, но сначала рассмотрим, какие бывают активы.

Материальные активы

Такие ресурсы отличаются определённой денежной стоимостью. Руководство компании может покупать или продавать их, чтобы повысить финансовую стабильность компании.

Что можно отнести к материальным активам:

- денежные резервы;

- движимое и недвижимое имущество;

- оборудование;

- офисная мебель;

- товары;

- инструменты.

Например, компания N арендует офис для менеджеров. У каждого сотрудника есть собственное рабочее место с компьютером и всей необходимой периферией. Мебель и офисная техника — всё это находится на балансе компании, это материальные активы.

Нематериальные активы

К этому типу активов относятся нефизические ресурсы, которые могут увеличить доход компании. У таких активов также есть своя стоимость. Однако определить её сложнее, поскольку компании необходимо оценить зависимость объёма бизнеса от нематериального актива.

Нефизическими ресурсами могут быть:

- слоганы;

- торговые марки;

- программное обеспечение;

- лицензии;

- патенты.

Для продвижения на рынке компания N придумала логотип и слоган — «Мы всегда рядом». Оба этих ресурса — нематериальные активы, которые обладают определённой стоимостью, поскольку компания заплатила за их разработку.

Материальные и нематериальные активы можно также классифицировать как оборотные или внеоборотные. Различаются они в зависимости от того, сколько времени потребуется, чтобы сделать их доходными.

Оборотные активы

Это ресурсы, которые превращаются в денежную выгоду в течение 12 месяцев. Такими активами считаются:

- сырьё на складе;

- дебиторская задолженность;

- предоплаченные счета;

- краткосрочные банковские вклады;

- деньги в кассе.

Внеоборотные активы

Такие ресурсы приносят компании долгосрочную выгоду. Если предприятию необходим капитал, руководство может решить продать внеоборотный актив. Однако этот процесс обычно занимает больше времени, чем продажа коммерческих товаров. К внеоборотным активам относятся:

- производственное оборудование;

- патенты;

- слоганы и логотип бренда;

- клиентская база от приобретённой компании.

Управление активами напрямую связано с их рентабельностью. От неё зависит, насколько компания грамотно решает бизнес-задачи и увеличивает своё благосостояние.

Рассмотрим подробнее, как это происходит.

Читайте также:

- Обзор настроек личного кабинета МТС Маркетолога: как быстро запустить рассылку

- Топ-5 инструментов для лидогенерации от МТС Маркетолога: обзор и рекомендации

- Сегменты по интересам на платформе МТС Маркетолог: что это такое и как их использовать

- Как использовать кастомные сегменты: кейс от центра стоматологии

Что такое рентабельность активов, и зачем её считать

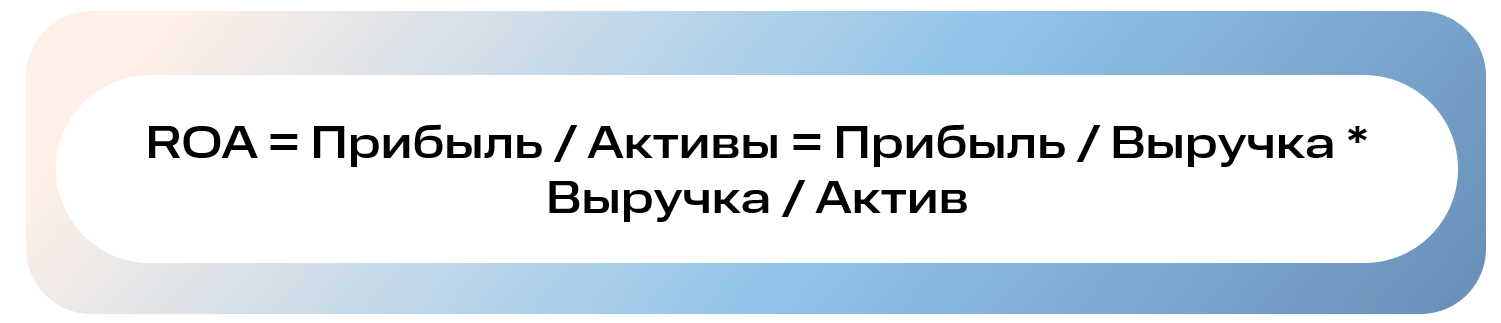

Рентабельность активов (ROA) — это верхнеуровневый финансовый показатель. ROA считают как отношение прибыли бизнеса к стоимости его активов. Результат показывает, эффективно ли бизнес использует ресурсы, вложенные в активы.

Например, один интернет-магазин заработал за год 20 млн рублей, второй — 50 млн. На первый взгляд, кажется, что вторая компания работает с большей эффективностью. Однако реальную картину мы увидим, когда рассчитаем рентабельность активов.

Предположим, что активы первого интернет-магазина стоят 40 млн рублей, а второго — 120 млн рублей. В первом случае ROA составит 50%, во втором — 41%. Таким образом, первая компания работает эффективнее — лучше окупает свои инвестиции.

Рентабельность инвестиций считают так:

Прибыль / Выручка — это рентабельность, то есть сколько бренд зарабатывает на сделке.

Выручка / Актив — это оборачиваемость.

Чтобы деньги работали эффективнее, есть правило: менее прибыльный актив должен оборачиваться быстрее. При этом более маржинальный может оборачиваться медленнее.

Отсюда получаются две модели бизнеса — оборачиваемая и маржинальная.

Оборачиваемая модель

Продажа продуктов питания массового спроса (хлеб, крупы, молоко) — это оборачиваемый бизнес с небольшой маржой. Чтобы заработать больше, таким предприятиям нужно продать больше и быстрее.

Соответственно, весь ритейл — это бизнес с оборачиваемой моделью. Например, дискаунтеры растут за счёт того, что товар лежит у них на полке не более 10 дней. Они не содержат склады, не вкладываются в активы — делают частые закупки минимальными партиями. При этом каждая продажа формирует добавленную стоимость.

Маржинальная модель

Продажа ювелирных украшений — это маржинальный бизнес. Высокая скорость и большие объёмы продаж в нём не требуются, потому что каждое изделие приносит большую прибыль.

Ещё один пример — строительство жилого дома. Это низкооборачиваемый, но высокомаржинальный бизнес.

Если говорить о бизнесе в сфере услуг, то он обычно требует минимальных активов — не нужно вкладываться в материалы, склад, дебиторку. Такой бизнес чаще всего работает с предоплатой, потому что производство услуги — это фонд оплаты труда сотрудников.

Наиболее актуален вопрос повышения ROA для материальных отраслей бизнеса, где есть активы — склад, цеха, производственные площадки, большая дебиторская задолженность.

Где могут «протухать» активы

«Протухание» активов — это износ, устаревание ресурсов, которые требуют со временем всё больше неокупаемых инвестиций. Чаще всего активы могут «протухать» на складе и в дебиторской задолженности. Если остатки растут по сравнению с выручкой, это говорит о снижении оборачиваемости. Чтобы работать с этими активами эффективно, необходимо постоянно анализировать их на основании оперативной финансовой отчётности.

Недостаточно просто смотреть, сколько компания зарабатывает на товаре, на покупателе или на сделке. Важно понимать, сколько денег бизнес вкладывает в товар и в дебиторку, чтобы заработать прибыль.

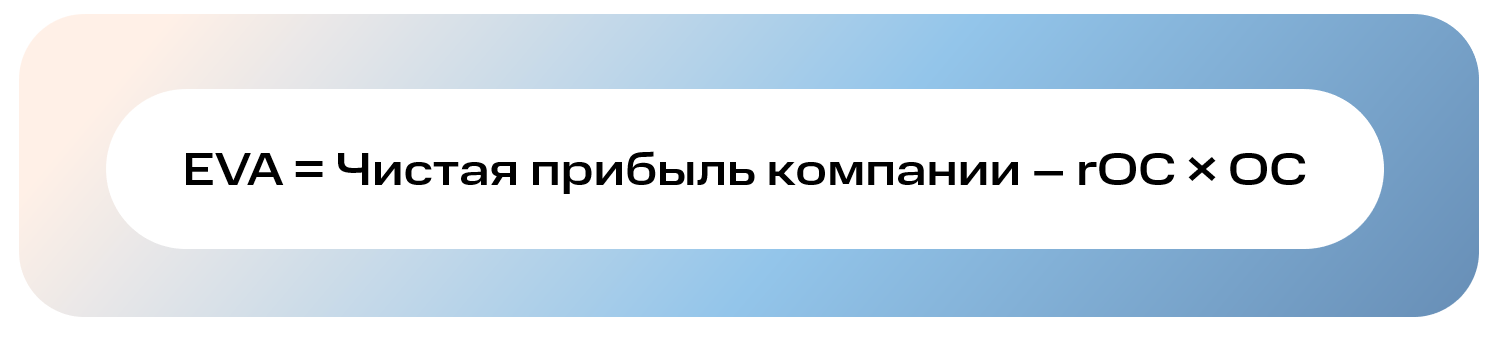

Часто бывает, что по клиенту маржа, например, 1 млн рублей, а в дебиторскую задолженность вложили 10 млн за год. Если посчитать стоимость вложенных денег, оказывается, что предприятие ушло в убыток. Чтобы избежать такого сюрприза, необходимо считать экономическую добавленную стоимость по сделке или товару — показатель EVA.

Что такое EVA

Economic Value Added — это метрика, которая показывает добавленную экономическую стоимость. Для расчёта EVA используют несколько формул. Наиболее простая основана на бухгалтерских данных:

Чистую прибыль берут по отчёту об убытках и прибыли. ОС — собственный капитал из баланса предприятия. rOC — это стоимость собственного капитала, которую приравнивают к доходности компании.

EVA покажет, насколько бизнес выигрывает или проигрывает при работе с тем или иным покупателем. При этом учитывается, что весь капитал, который собственник вкладывает в бизнес, — платный.

Часто бывает, что самые крупные покупатели требуют самых больших отсрочек по оплате. Несмотря на то, что они занимают самую большую долю в выручке, обеспечение их дебиторской задолженности требует большого финансирования — собственными деньгами предпринимателя или заёмными. Когда компания считает рентабельность по таким клиентам с учётом вложенных денег, получается, что на большом клиенте бизнес не зарабатывает, а теряет. Из-за таких сделок есть риск постоянно находиться в кассовом разрыве.

Такая ситуация может возникнуть у поставщика, который работает с крупными сетями. Например, компания ежемесячно поставляет в продуктовую сеть товар на 10 млн рублей. Полную оплату предприятие получает в течение месяца. Но в это время бренду необходимо пополнять склад, обслуживать оборудование, делать закупки. И всё это обходится в более чем 15 млн рублей. Получается, что выручка растёт, а прибыль падает.

Поэтому критически важно следить за тремя ключевыми показателями: количеством и содержанием сделок, объёмом товаров и дебиторской задолженностью.

Читайте также:

- Поиск сотрудников с помощью SMS и больших данных: 3 кейса

- Как МТС Маркетолог делает маркетинг: инструменты и результаты

- Как найти покупателей элитных квартир с помощью МТС Маркетолога

- Как экспериментировать с геотаргетингом, чтобы снизить расходы и увеличить выручку

- Кейс компании «Дром»: как с помощью SMS-опросов измерить здоровье бренда

Как правильно управлять сделками

Один из инструментов оптимизации прибыли на сделке — это две цены для покупателя в зависимости от величины отсрочки платежа. Например, если клиент соглашается на предоплату, то компания назначает цену в 100 рублей. Если применяют отсроченный платёж, стоимость меняется на 120 рублей. В случае, когда необходимо профинансировать дебиторскую задолженность, в дальнейшем покупатель должен это компенсировать.

Особенно важно считать EVA и следить за ROA компаниям, работающим на тендерах. Обычно условия в таких процессах достаточно жёсткие. Если собственник сам не понимает, какую отсрочку бизнес реально может себе позволить, за счёт каких денег она будет профинансирована, и какая реальная экономика сделки, можно очень быстро обанкротиться.

Как управлять товарами

Если компанию проверяют аудиторы и видят товары, которые лежат более года, то по правилам учёта, необходимо создавать резерв под обесценивание таких активов. Потому что это «замороженные» деньги или неликвид. Они снижают эффективность компании и отвлекают капитал.

Поэтому с товарами надо постоянно работать:

- анализировать номенклатуру:

- выводить позиции, которые не продаются:

- освобождать склад через распродажи и возвращать деньги в оборот.

Как работать с дебиторской задолженностью

Дебиторка — это задолженность контрагентов по отношению к предприятию. Например, компания продала товар, но не получила за него оплату.

Различают нормальную и просроченную дебиторскую задолженность. Если срок по оплате не истёк, дебиторка нормальная. Компания оплатила услугу или передала товар, но не получила причитающееся по договору — дебиторка считается просроченной.

Дебиторка с истёкшим сроком исполнения также может быть сомнительной или безнадёжной. В первом случае у задолженности нет, например, банковской гарантии или залога, но её всё ещё можно взыскать. Безнадёжную дебиторку получить невозможно — например, если у контрагента нет вообще никакого имущества, чтобы погасить долг.

Конкретные решения по дебиторской задолженности зависят от её сроков.

- Нормальной дебиторкой управляют в отделе продаж — если поставщик должен предоставить сырьё в течение двух недель, за 2-3 дня ему звонит менеджер и напоминает о договорной ответственности.

- При просрочке в течение месяца можно прийти к компромиссному решению — предоставить рассрочку или расплатиться по взаимозачёту.

- При задолженности до двух месяцев вопрос обычно решается с помощью досудебной претензии с расчётами штрафов и документами, которые подтверждают платёжные обязательства должника.

- Если срок задолженности превышает два месяца, дебиторку решают в судебном порядке или через продажу долга.

В случае с безнадёжной дебиторкой важно вовремя её выявить и списать в убыток. Это поможет сохранить часть средств при расчёте налога на прибыль.

Предлагаю несколько правил, как работать с дебиторской задолженностью:

- Постоянно следить за её структурой, динамикой и долей просрочки в балансе компании.

- Привлекать внимание руководства и юристов компании при просрочке более двух недель.

- Системно контролировать показатели бизнеса на основании корректной и прозрачной отчётности.

Главная задача при управлении активами — внимательно следить за их величиной:

- какой размер склада должен быть;

- какие объёмы товара необходимо произвести или закупить;

- как на данный момент выглядит дебиторская задолженность.

Правильно выстроенная система управления финансовым менеджментом сопровождает устойчивый рост бизнеса. Без этой системы даже самая крутая идея и команда не спасёт компанию от неприятных последствий. Вплоть до банкротства.

Помните, что прибыль сама по себе мало что скажет об эффективности бизнеса. Показатель прибыльности компании важен относительно вложений в бизнес. Если вы грамотно управляете инвестициями, считаете их рентабельность, правильно определяете модель бизнеса, ваша компания уже на пути к стабильному росту и процветанию.

- Точка зрения автора статьи может не совпадать с позицией редакции

Читайте другие статьи от экспертов:

- Планируем и считаем маркетинг с финансистом

- Как собственнику малого и среднего бизнеса посчитать финансовую устойчивость

- Топ-3 способа усилить отдел продаж и помочь бизнесу зарабатывать больше

- «Цифровое накопительство» в маркетинге: как бизнесу следить за качеством данных

- Главные отличия бренда от товарного знака

- CRM-системы: как выбрать подходящий инструмент для бизнеса

- Что такое модели атрибуции, и какую выбрать для продвижения