- SMS — почему этот канал по-прежнему работает лучше других

- Виды SMS: от безопасности до выгодных предложений

- Тренды в SMS для банковской сферы

- Будущее SMS в банковской сфере

SMS — почему этот канал по-прежнему работает лучше других

Как банку мгновенно уведомить клиента о списании средств, заблокировать мошенническую транзакцию или напомнить о платеже, если у клиента нет интернета?

Ответ — SMS.

Push-уведомления зависят от интернета, email-рассылка может попасть в спам, а мессенджерами по-прежнему пользуются не все. SMS доходят стабильно, поэтому банки продолжают делать на них ставку.

В банке мы использовали все возможные каналы коммуникации: email, push-уведомления, SMS, WhatsApp, Viber, VK и OK, чат-бот. Но важно не просто быть везде, а разумно распределять нагрузку, чтобы с минимальными затратами достигать целей: информировать о новых продуктах, делать кросс-сейл и апсейл, отправлять сервисные уведомления. В каждом банке своя специфика, но принцип один — находить оптимальный балансЕлена Морозова, ex. CRM-маркетолог крупного банкаCRM-маркетолог в МТС Ads

Основные преимущества SMS

1. Оперативность.

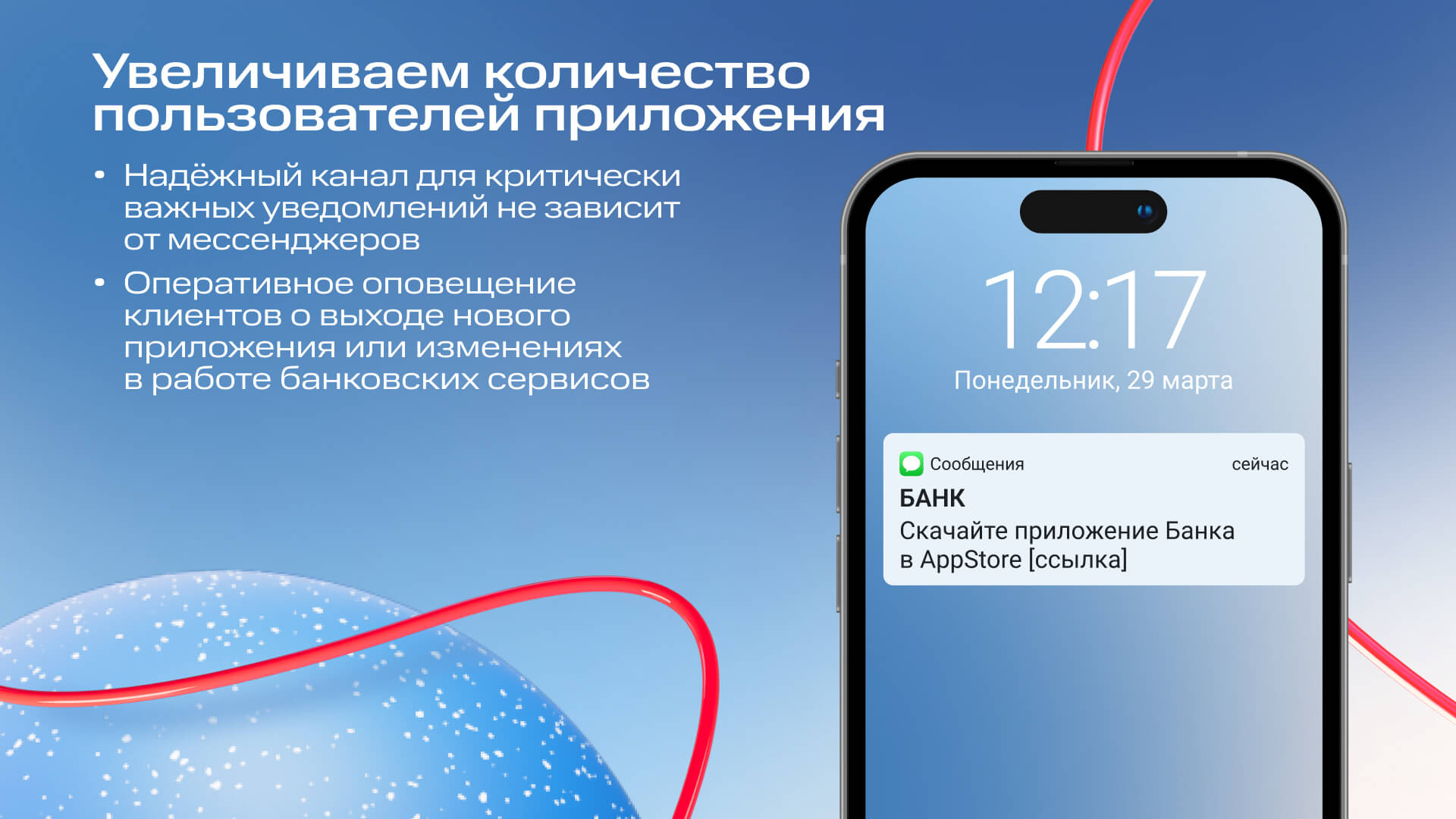

SMS остаются важным инструментом для банков — это оперативный способ предупредить клиентов о доступности приложения в AppStore или смене условий.

Средний показатель открываемости SMS-кампании составляет 98%, что в 5 раз больше, чем у электронной почты (20%) — по данным исследования SMS Comparison.

По данным Open Market, 83% миллениалов открывают SMS в первые 90 секунд.

2. Независимость от интернета.

Согласно ч. 4 ст. 9 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платёжной системе», банк обязан уведомлять клиентов о движении денежных средств.

SMS — единственный канал, который работает без доступа к интернету, достаточно сигнала сотовой связи.

3. Интеграция с банковскими системами по API.

Триггерные SMS отправляются автоматически при авторизации, переводах, изменении лимитов.

4. Безопасность.

SMS-сообщения проходят через защищённые шлюзы в контуре банка.

Узнайте больше о подключении шлюза в защищённом контуре и возможностях многоканального маркетинга МТС OmniChannel на сайте.

Виды SMS: от безопасности до выгодных предложений

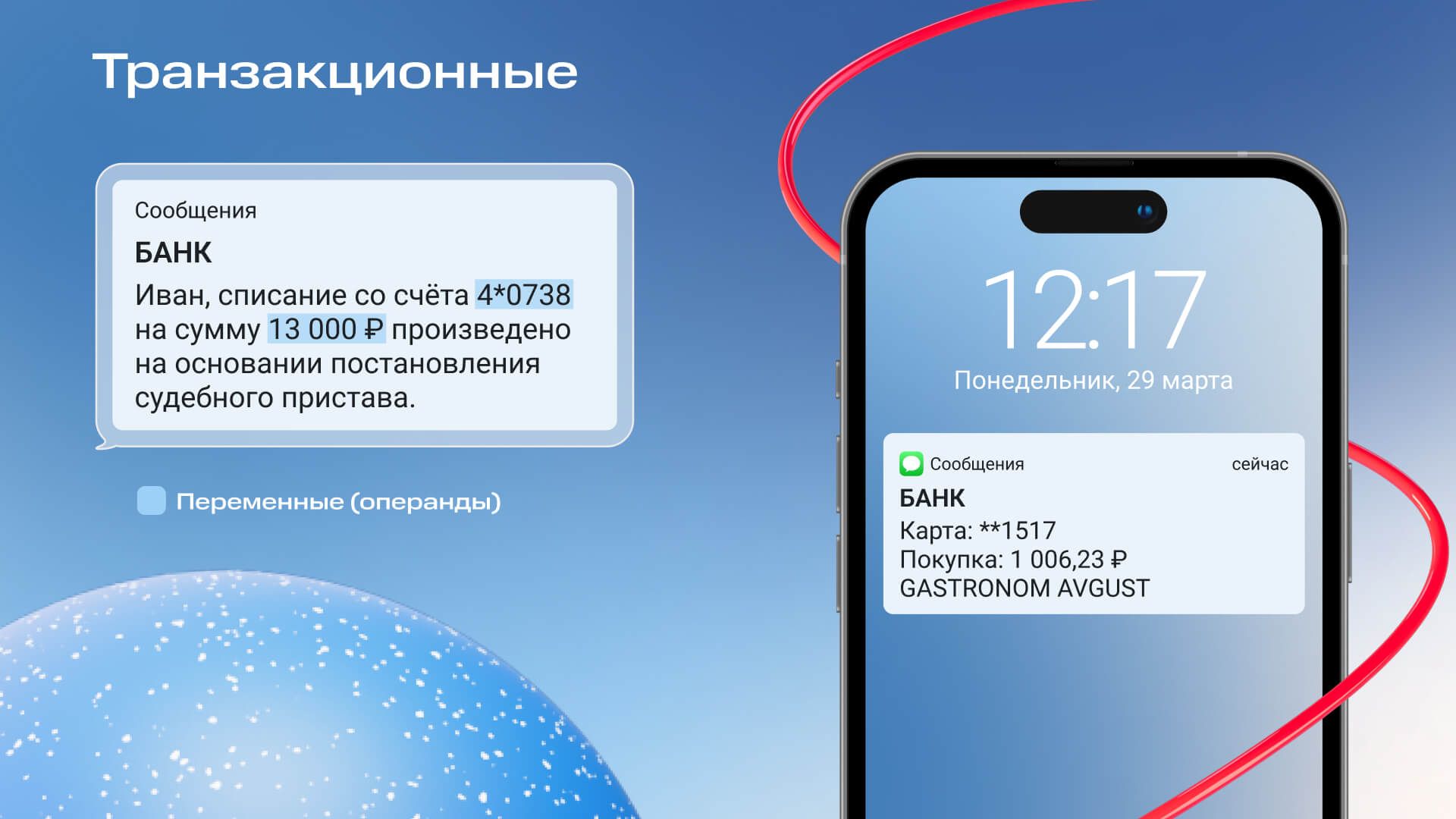

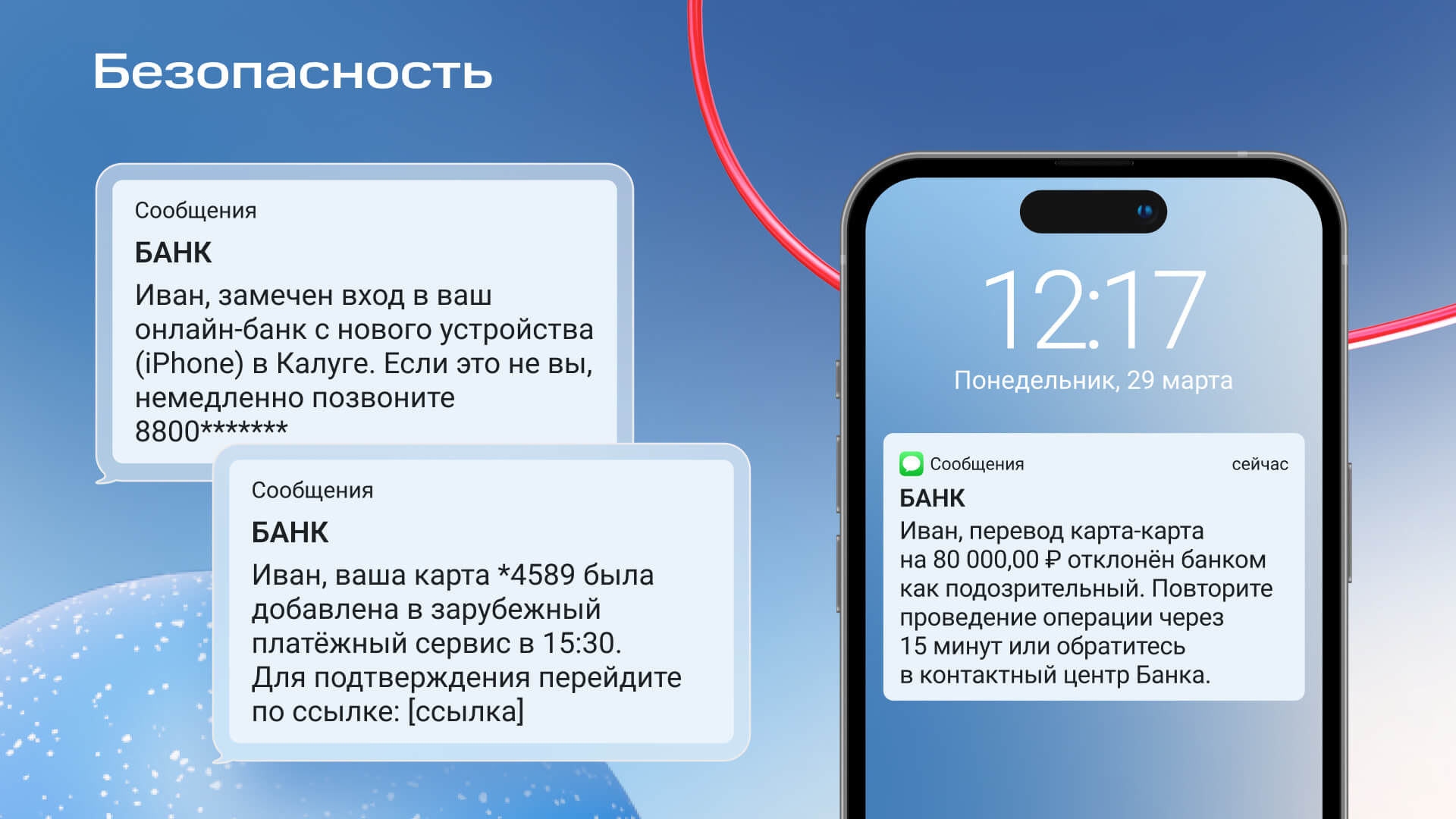

1. Транзакционные SMS

Помогают клиентам контролировать финансы и защищают их счета от мошенничества.

Примеры:

- уведомления о поступлениях и списаниях;

- оповещения о переводах и автоплатежах;

- контроль подозрительных операций — вход с нового телефона или крупная покупка.

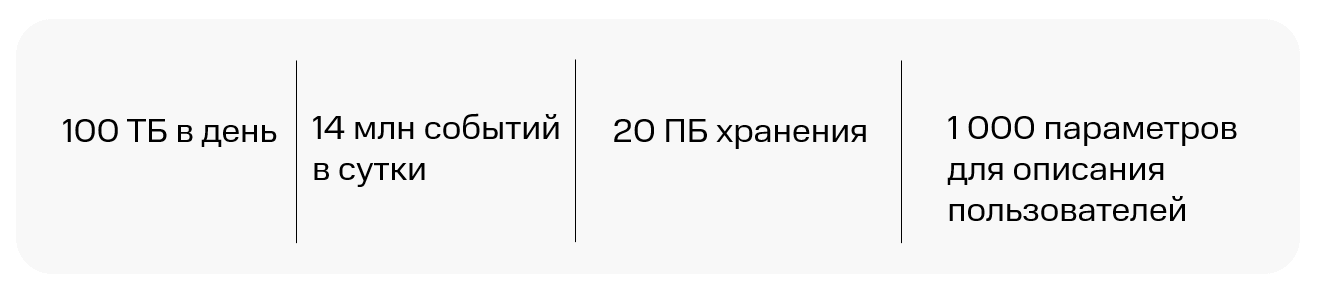

Банки отправляют тысячи транзакционных SMS в минуту — каждая операция по карте, перевод или автоплатёж требует мгновенного уведомления. Чтобы поддерживать такой объём сообщений без задержек, нужна платформа с высокой пропускной способностью.

МТС OmniChannel обрабатывает до 20 000 сегментов в секунду и работает безотказно 99,97% времени, поэтому её выбирают ведущие банки.

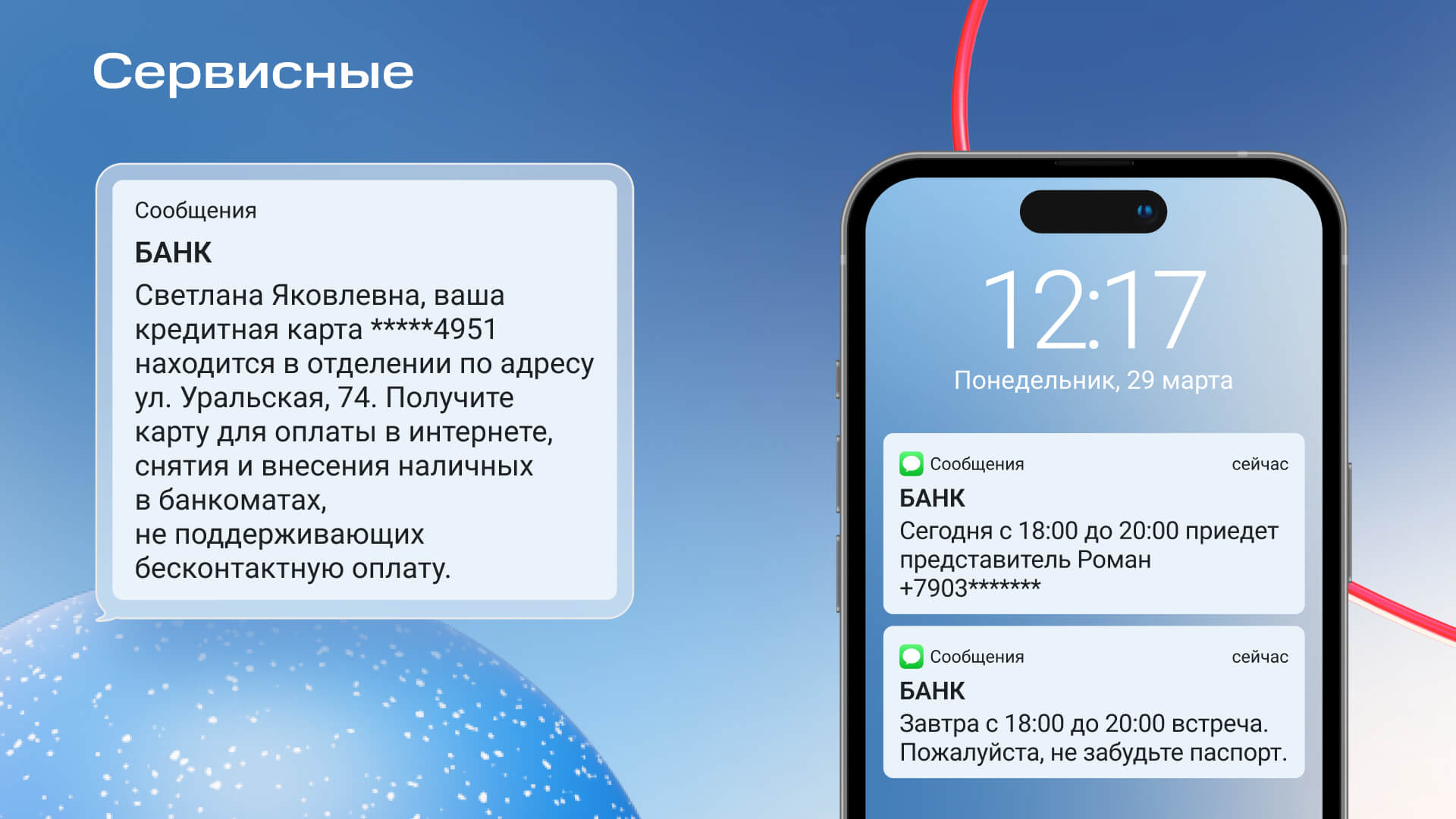

2. Сервисные SMS

Помогают клиентам не забывать о важных платежах, снижают нагрузку на колл-центр и предотвращают просрочки.

Примеры:

- напоминания о дате платежа по кредиту;

- напоминание о встрече с персональным менеджером;

- уведомления о статусе заявок — ипотека, кредитные карты.

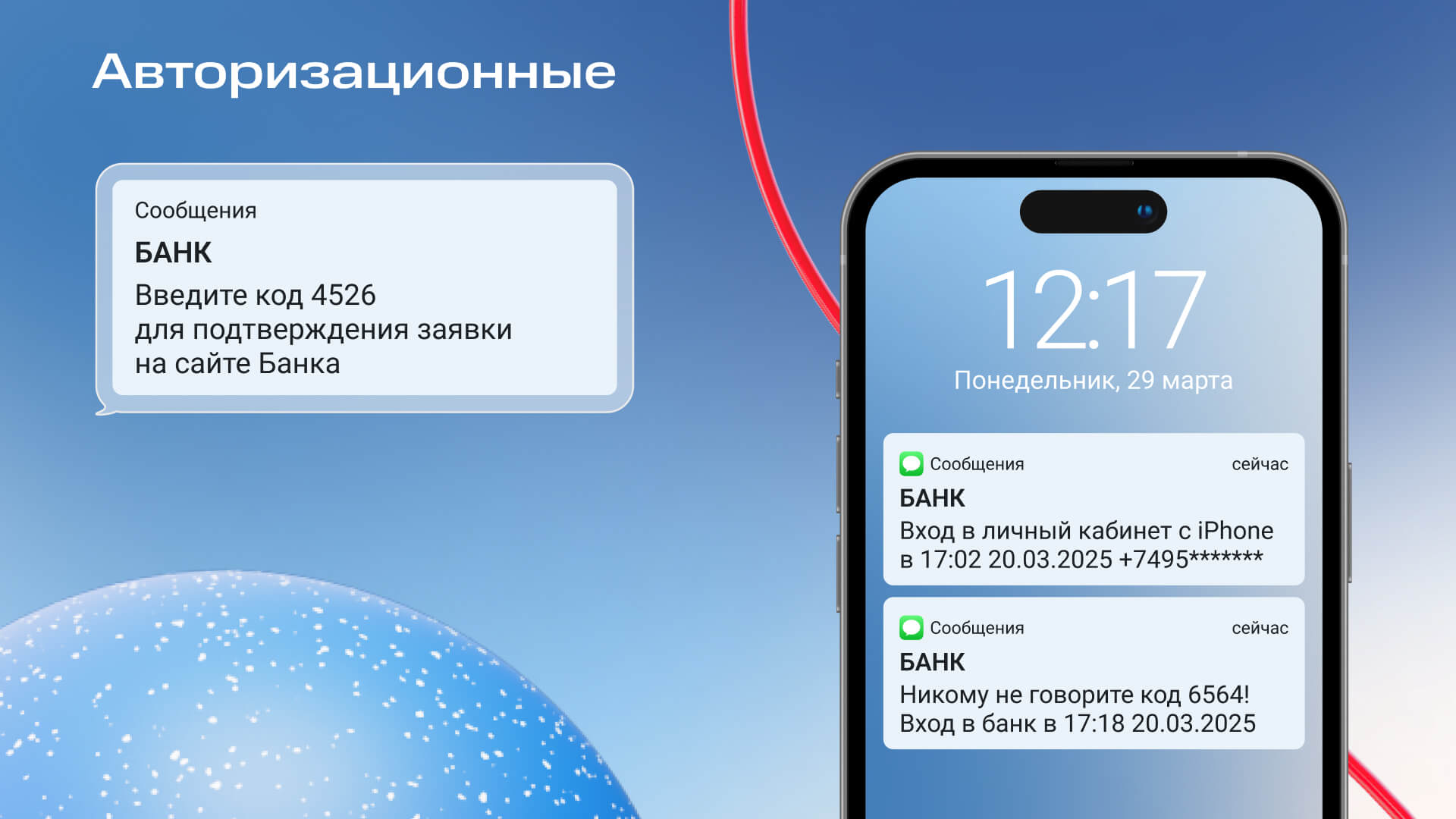

3. Авторизационные SMS

Защищают банковские счета клиентов, подтверждают личность и предотвращают мошенничество.

Примеры:

- код для входа в банк — двухфакторная аутентификация. Это сокращает количество неактивных аккаунтов и помогает поддерживать базу в актуальном состоянии;

- подтверждение регистрации — защита от фейковых аккаунтов, исключает дубли;

- верификация данных — изменение номера, восстановление доступа;

- подписание некоторых договоров — SMS вместо визита в офис.

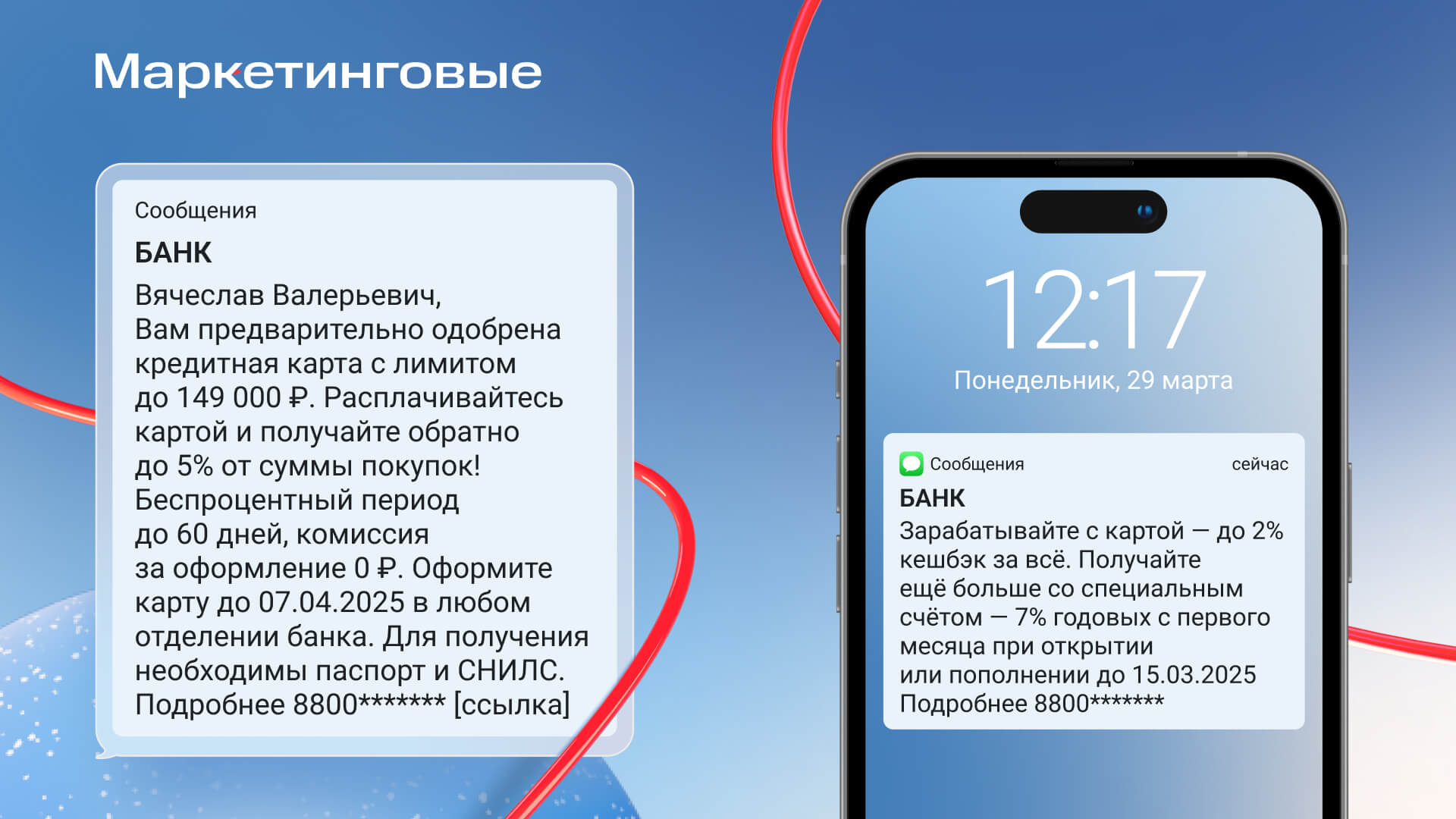

4. Маркетинговые SMS

SMS по своей базе, которые помогают банкам повышать продажи, например увеличивать средний чек клиента.

Примеры:

- персональные предложения — специальные условия по кредитам, депозитам, инвестиционным продуктам;

- кешбэк и бонусы — акции и программы лояльности;

- обновления тарифов и услуг — новые условия по картам и счетам.

Мы детально тестировали, как каждая коммуникация влияет на продажи в долгосрочной перспективе. Рассылки детально сегментировали и анализировали данные через SaaS-системы. Такая тонкая настройка помогала значительно повысить эффективность кампанийЕлена Морозова, ex. CRM-маркетолог крупного банкаCRM-маркетолог в МТС Ads

Читайте также:

Тренды в SMS для банковской сферы

Раньше SMS в банках использовали только для напоминаний и уведомлений о транзакциях. Теперь они стали важным инструментом удержания клиентов, кросс-продаж и проактивной безопасности.

За основу мы взяли глобальное исследование Digital Banking Maturity 2024 — аналитики проанализировали 349 банков из 44 стран.

Тренд №1. Предиктивная аналитика: уведомления, которые опережают события

Прежде чем говорить о трендах, дадим определения.

AI-сообщения — это сообщения, которые генерируются с помощью искусственного интеллекта.

ML, то есть машинное обучение — это часть AI, которая помогает системе учиться на основе данных и со временем улучшать рекомендации.

AI и ML анализируют транзакции клиентов в реальном времени.

Это помогает банкам:

- выявлять аномальные транзакции и оперативно отправлять предупреждения о мошенничестве;

- автоматически рекомендовать инвестиционные решения.

По данным Deloitte, 55% банков-лидеров уже используют автоматизированные системы финансовых рекомендаций, основанные на анализе пользовательского поведения. А 48% Digital Champions внедрили автоматические уведомления об отклонениях в инвестиционном портфеле клиента.

Интеграция с управлением личными финансами

Исследование показывает, что банки активно интегрируют AI-уведомления с системами управления личными финансами — PFM.

39% используют предиктивную аналитику для предложенийПо данным Digital Banking Maturity 2024

Например, среди банков-лидеров:

- 53% отправляют интеллектуальные уведомления о состоянии бюджета;

- 46% предоставляют умную категоризацию транзакций;

- 39% помогают управлять подписками через уведомления;

- 38% внедряют умные напоминания для достижения целей по накоплениям;

- 24% используют AI для прогнозирования финансового состояния клиента.

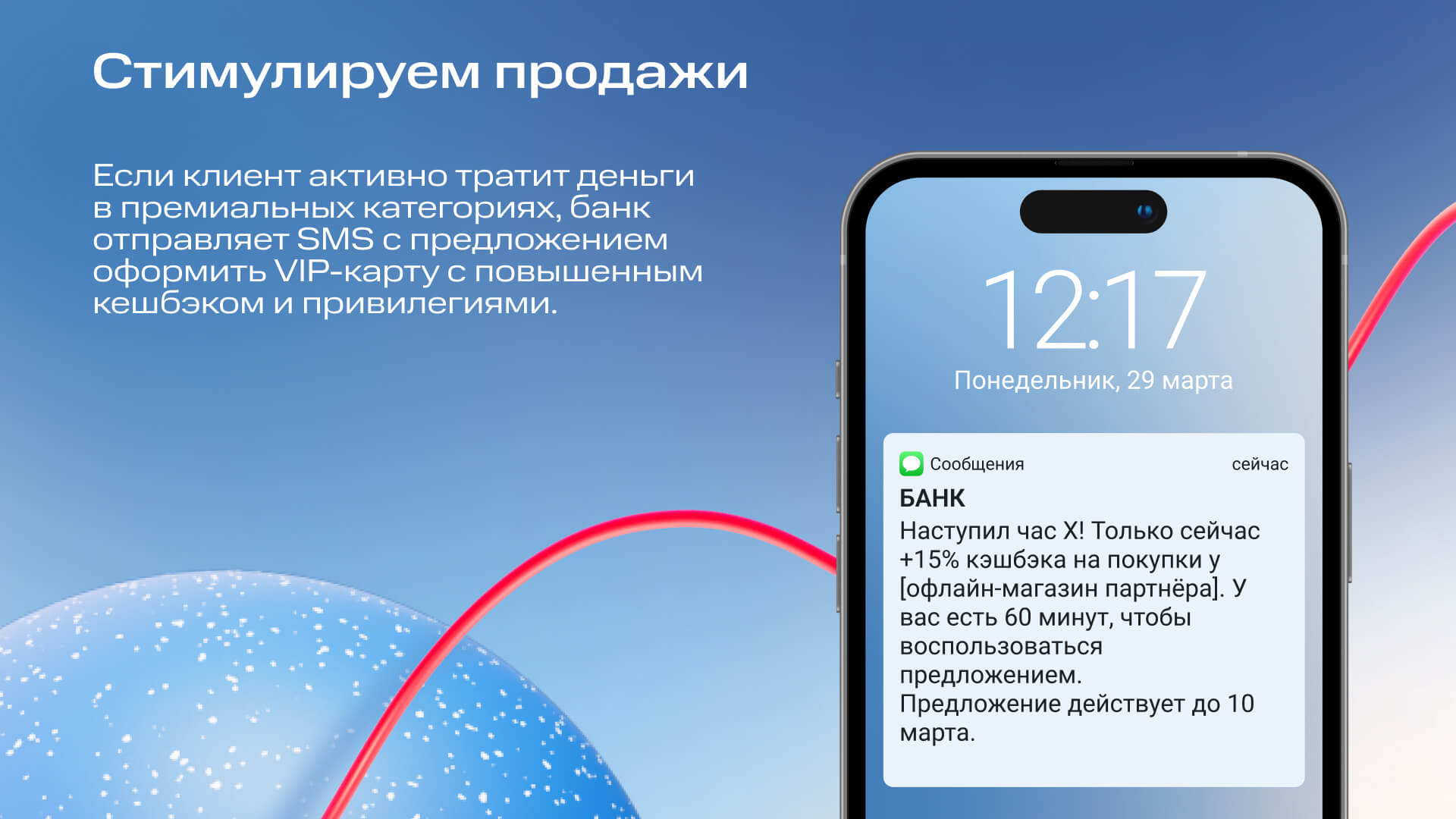

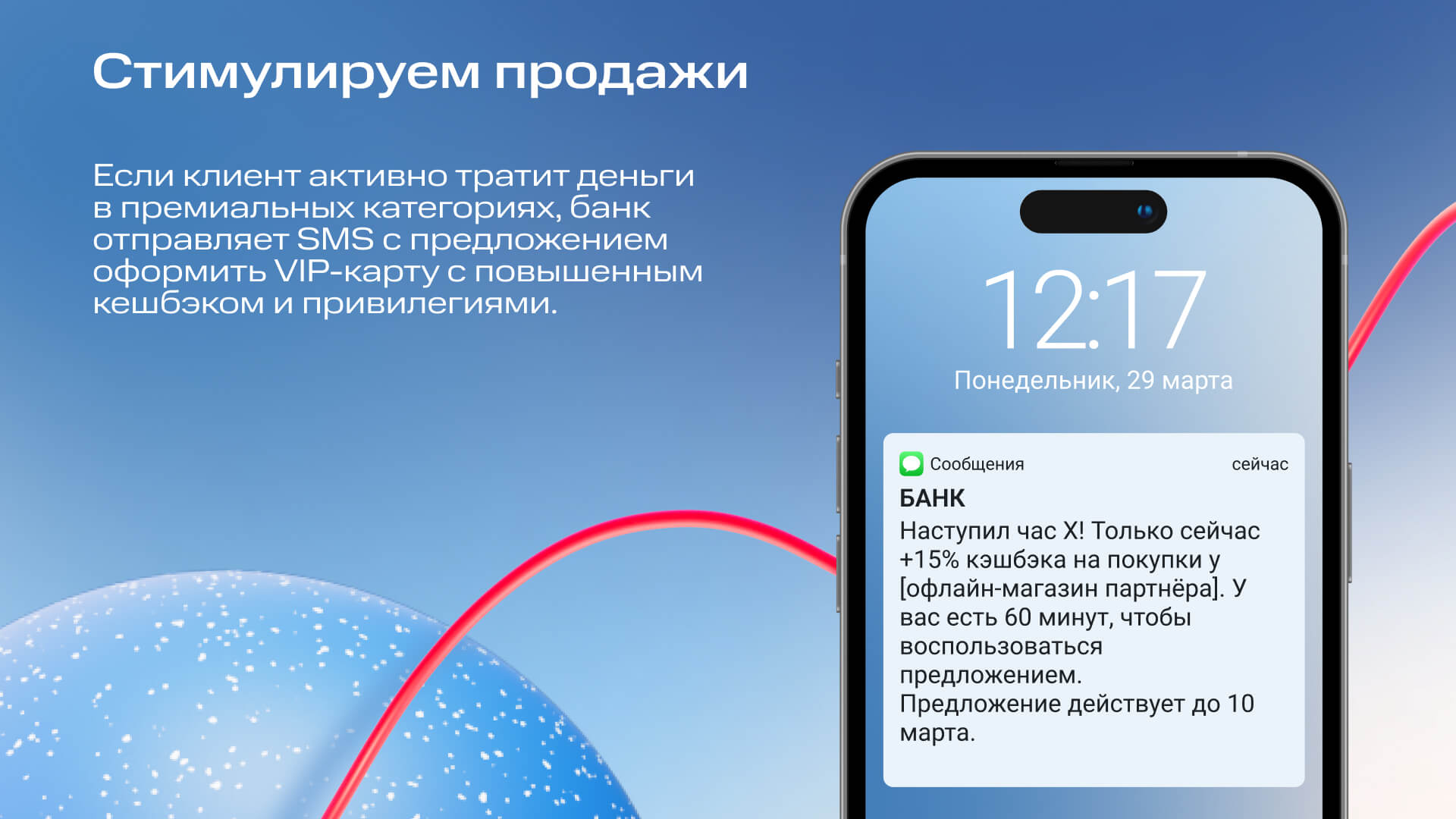

Предложите привилегии

Тренд №2. Автоматизация коммуникаций

Банки внедряют сложные системы триггерных уведомлений, которые реагируют на действия клиентов.

Примеры:

- превышение лимитов трат,

- поступление крупных сумм на счёт,

- необычные транзакции,

- приближение срока платежа.

Настройте автоматизацию коммуникаций — гибкий API для настройки подключения любых CRM, CDP, BI, ERP, касс в МТС OmniChannel.

При этом AI помогает определять релевантность каждого уведомления для конкретного клиента, чтобы избежать спама и информационной перегрузки.

41% банков-лидеров адаптируют контент на основе поведения пользователяПо данным Digital Banking Maturity 2024

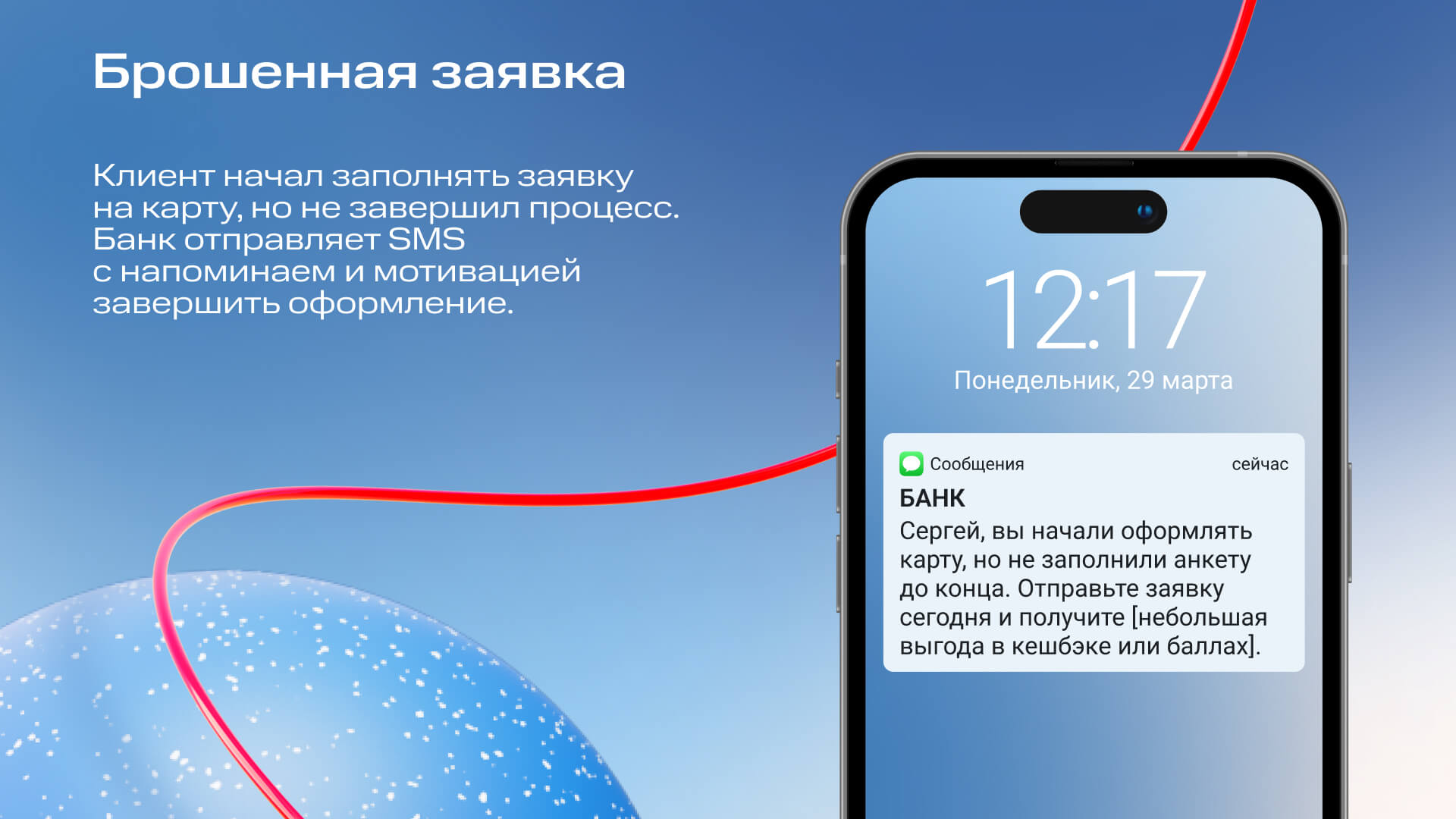

Напомните о невыполненном процессе оформления карты или кредита

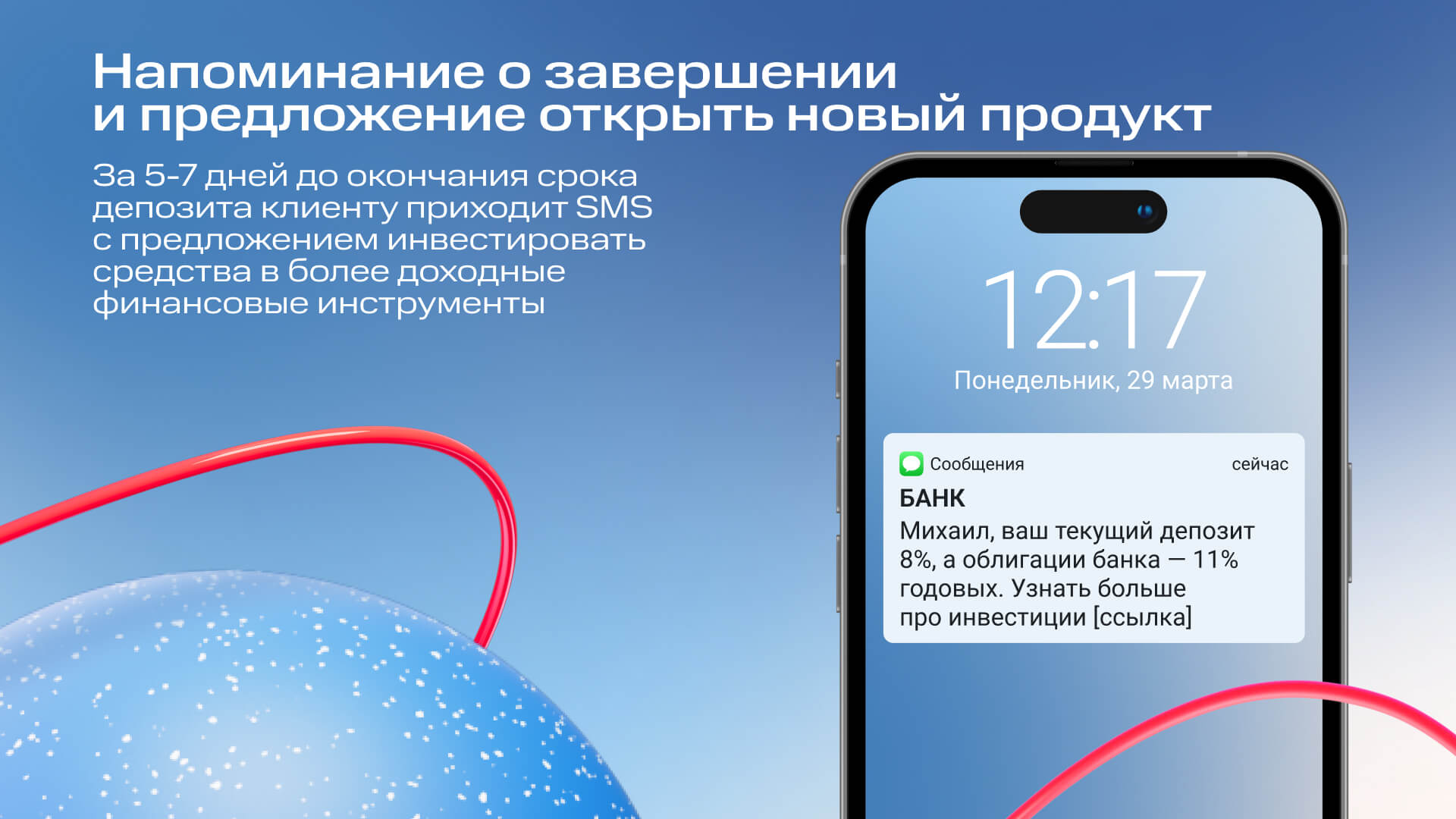

Напоминание о завершении депозитов и предложение альтернатив

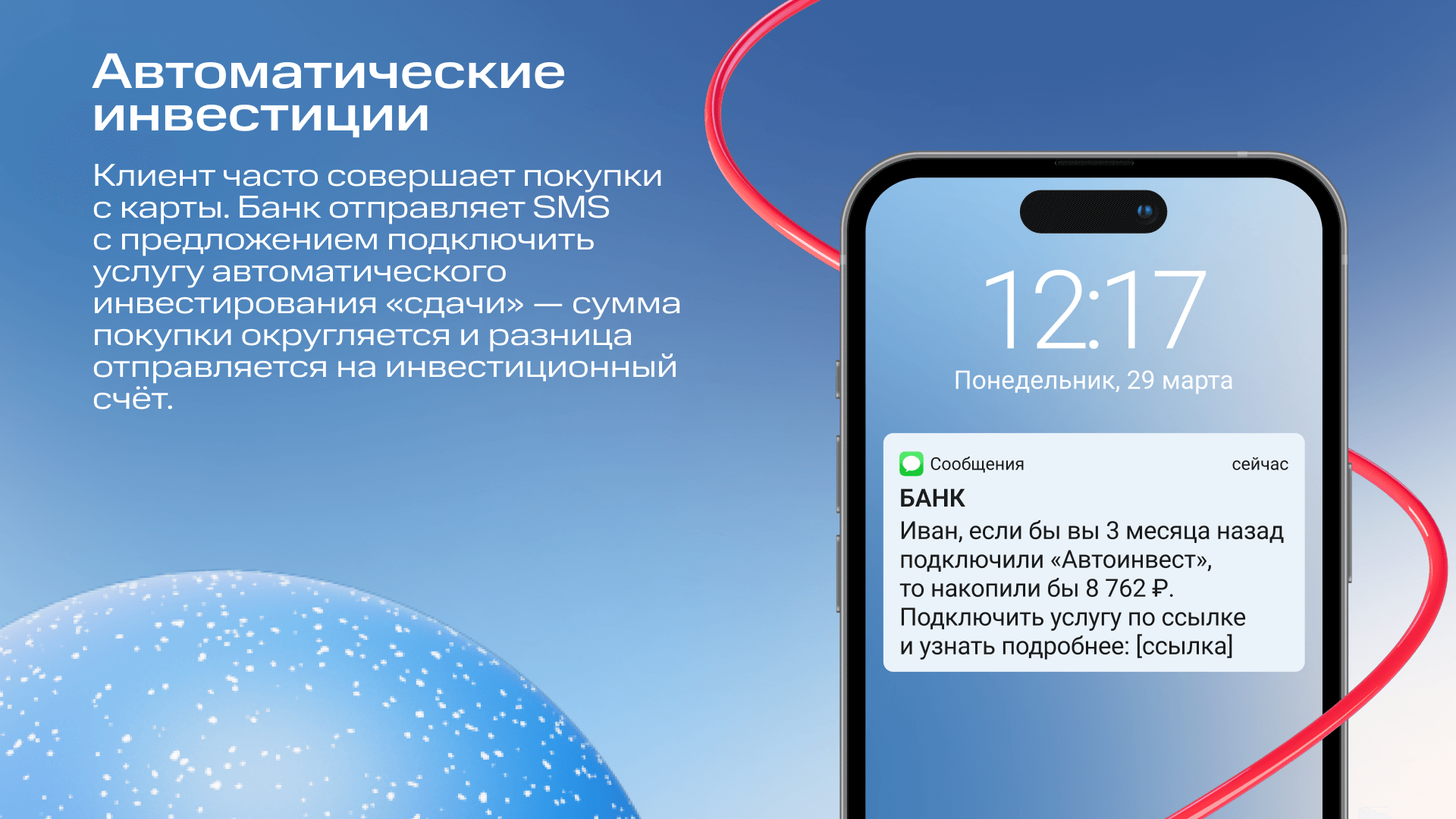

Автоматические инвестиции

Если у нас важное напоминание, например, о платеже по кредиту, мы не ограничиваемся одним каналом. Сначала push, потом email, если клиент не отреагировал — SMS. Важно выстроить эту цепочкуМаксим НеверовТимлид команды в performance-агентстве «Кинетика», курирует CRM-направление

Тренд №3. Гиперперсонализация: AI адаптирует сообщения под клиента

Банки уходят от шаблонных сообщений, а персонализация не ограничивается обращением по имени. Теперь AI анализирует траты, поведение клиента, его финансовые цели и отправляет только полезные SMS.

65% банков-лидеров в мире внедрили систему персонализированных рекомендацийПо данным Digital Banking Maturity 2024

Примеры персонализированных SMS:

- напоминания о незавершённом оформлении карты или кредита;

- предложение кешбэка по любимым категориям клиента;

- информация о бонусах и скидках на основе прошлых покупок.

В банке ещё в 2019 году мы активно использовали динамические значения в шаблонах — это must-have.Елена Морозова, ex. CRM-маркетолог крупного банкаCRM-маркетолог в МТС Ads

Мы не могли отправить клиенту “Поздравляем! У вас целых 0 бонусов...”, такие ошибки быстро разлетаются по соцсетям

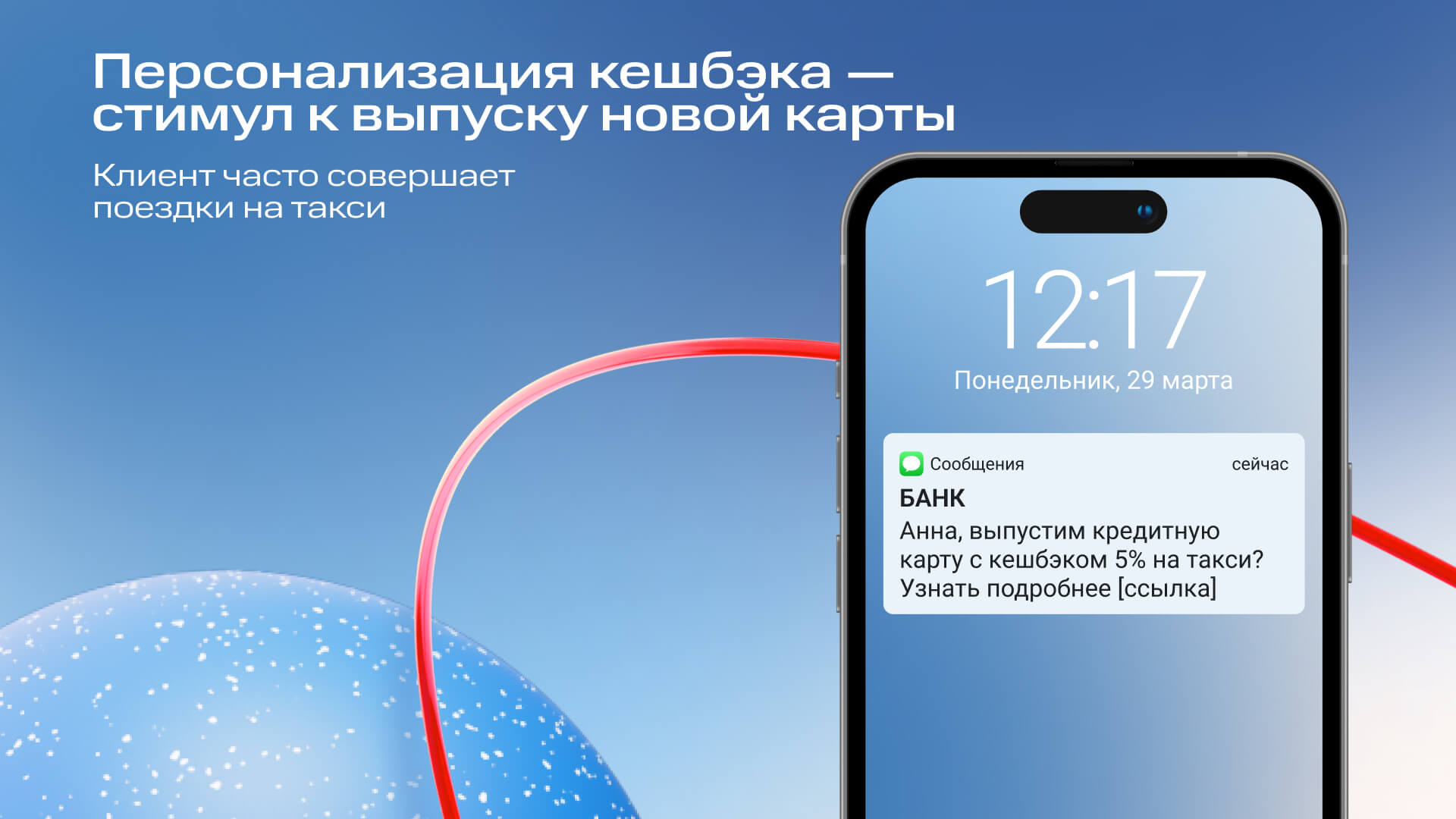

Персонализация кешбэка для выпуска кредитной карты

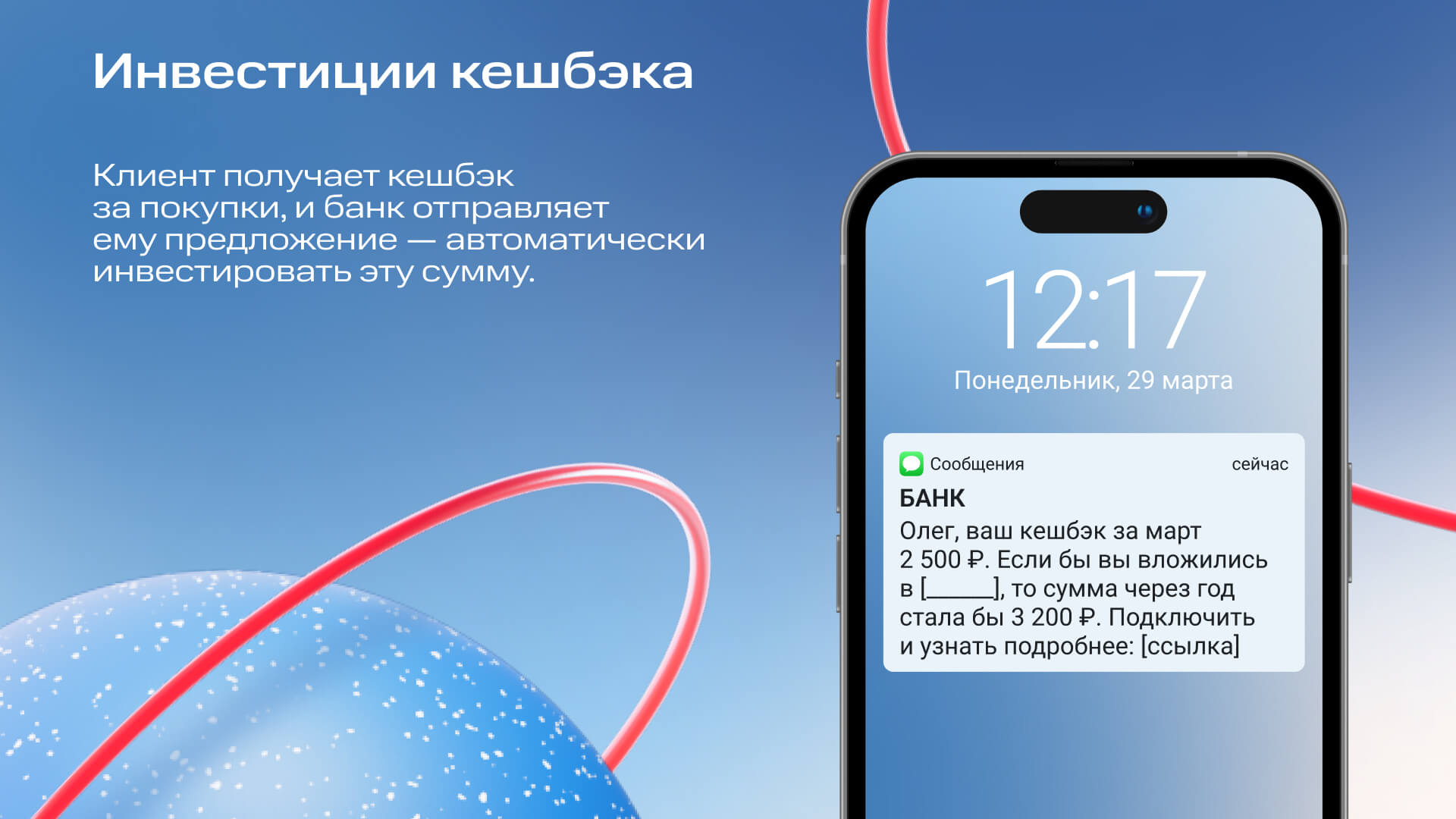

Инвестируйте возвратный кешбэк

Тренд №4. Геолокационные SMS

Банки всё чаще используют местоположение клиентов для персональных предложений.

Примеры:

- уведомления о ближайших банкоматах и отделениях;

- скидки у партнёров поблизости;

- блокировка карты при подозрительных транзакциях за границей.

80% лидеров банковской сферы используют геолокацию для оповещения о ближайших банкоматах и отделенияхПо данным Digital Banking Maturity 2024

Читайте также:

Тренд №5. Проактивная безопасность: AI-мониторинг рисков

Банки усиливают персонализированные системы безопасности, анализируют историю операций, географию транзакций и поведение клиента.

Банки-лидеры в 2,5 раза чаще внедряют персонализированные системы безопасности по сравнению с остальными игроками рынка — Delotte.

65% банков используют персонализированные предупреждения о безопасностиПо данным Digital Banking Maturity 2024

Современные банковские системы безопасности:

- проверяют подозрительные транзакции в режиме реального времени;

- контролируют вход в систему с новых устройств;

- выявляют попытки несанкционированного доступа;

- предупреждают о потенциальных мошеннических схемах.

Тренд №6. Big Data: таргетинг на платёжеспособных клиентов

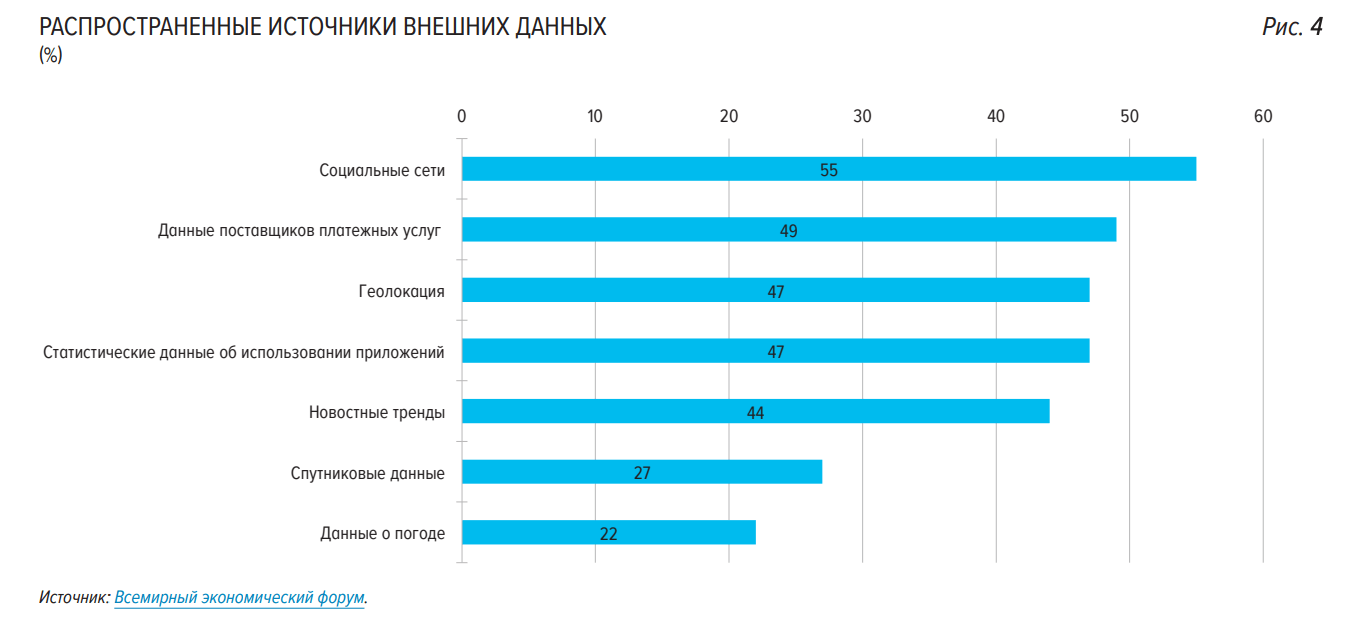

Банки всё активнее используют Big Data, чтобы оценивать кредитоспособность заёмщиков и снижать процент отказов. Вместо того чтобы показывать рекламу всем подряд, алгоритмы анализируют реальные финансовые данные и исключают тех, кому кредит вряд ли одобрят. Например, в этом помогает Big Data МТС. Разберём, что это и откуда она берётся.

Важный источник данных для банков — крупные высокотехнологичные компании — бигтех. Например, телеком-операторы располагают огромными обезличенными массивами информации о поведении пользователей: транзакциях, подписках, геолокации и интересах в интернете.

Big Data МТС — это обезличенные данные более чем 65 млн активных абонентов МТС. Это самая большая база среди телеком-операторов — 20 петабайтов информации.

64% банков ЕС уже используют Big Data, а 34% тестируют новые решенияПо данным EBA REPORT ON BIG DATA AND ADVANCED ANALYTICS

Как банки используют Big Data МТС:

1. Поиск клиентов с «горящим» спросом.

Решение о кредите чаще всего принимается за 1-2 недели. В этот момент клиент максимально вовлечён в поиск вариантов, и Big Data МТС помогает найти именно таких пользователей:

- кто мог искать ипотеку, автокредит или другие финансовые продукты;

- кто мог интересоваться сайтами банков и сравнивал условия, но не оставил заявку;

- кто скорее всего начал оформление кредита, но не завершил процесс.

Кейсы Big Data МТС

Один из банков запустил SMS-рассылку по деперсонализированному сегменту «Интересуются кредитами» от Big Data МТС. Результат:

- кликабельность выше среднего — 3,8%;

- 11 500 пользователей перешли на посадочную страницу;

- 351 заявка на кредит — конверсия 3%;

- стоимость заявки — 5 097 рублей — ниже KPI.

Другой банк для той же задачи использовал look-alike сегмент — аудиторию, похожую на его текущих клиентов. Результат:

- 197 лидов по цене 726 рублей за заявку;

- одобрено более 10% заявок;

- выдано 5 кредитов;

- стоимость привлечённого клиента — 28 604 рубля.

2. Оценка платёжеспособности клиентов.

Одна из проблем банков — негативная селекция. Чем менее платёжеспособен клиент, тем активнее он откликается на рекламу. Но такие пользователи просто не пройдут скоринг, а отдел продаж снова начнёт говорить про некачественные лиды.

Big Data МТС решает проблему:

- исключает пользователей с высокой вероятностью просрочек;

- проведёт скоринг потенциальных клиентов на основе реального финансового поведения.

Кейс Big Data МТС

Один из российских банков запустил SMS-кампанию с МТС Маркетологом для продвижения кредитных карт. Чтобы сократить количество отказов по заявкам, аналитики сформировали кастомный сегмент — в него вошли только платёжеспособные пользователи.

В деперсонализированный сегмент попали пользователи, которые с большой вероятностью:

- имеют кредитную историю за два года, но не более двух кредитов + интересуются кредитными картами;

- имеют кредитную историю за два года, но не более двух кредитов + за последние 3 месяца проявляли более активный интерес к кредитным картам;

- имеют кредитную историю за два года, но не более двух кредитов + проявляли интерес к порталам с обзорами финансовых продуктов;

- имеют один действующий кредит + интересуются кредитными картами.

Во всех случаях мы добавили дополнительные фильтры:

- по геоположению: сообщение получили только жители городов, в которых есть отделение банка;

- по доходу: сообщение получили только пользователи с вероятным доходом от 10 000 рублей.

Результат — ключевые метрики выше плановых. Конверсия в заявку превысила 9%, процент одобрений достиг показателя 21%, а конверсия в заявку — 58%.

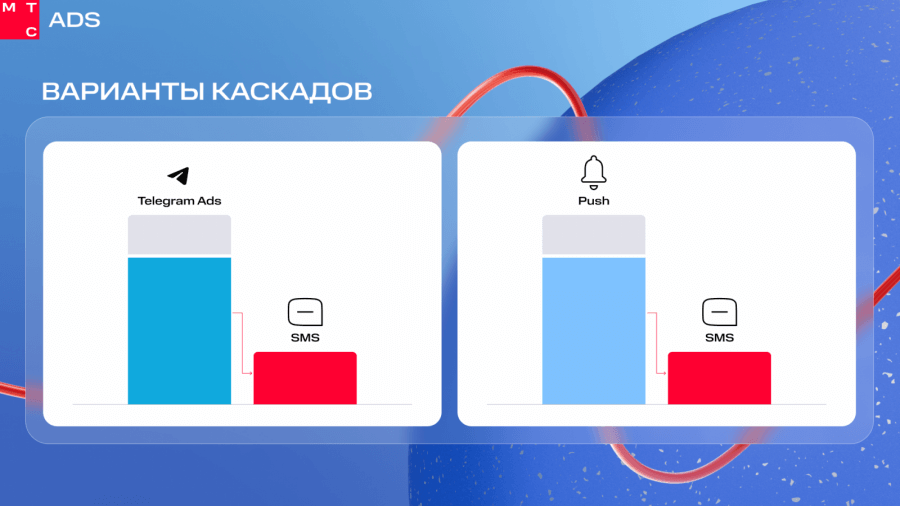

Тренд №7. Оптимизация расходов — каскады

В условиях, когда 77% россиян участвуют в банковских программах лояльности (источник — TelecomDaily), а банки вынуждены оптимизировать расходы, важно найти баланс между стоимостью коммуникаций и их эффективностью.

Один из основных подходов — каскадные рассылки, которые помогают сократить затраты на SMS, не теряя вовлечённости клиентов.

Как это работает:

Сначала используется более дешёвый канал — email, push-уведомления, Telegram Ads.

И если пользователь не отреагировал, то его уже «догоняет» SMS.

Главное преимущество каскадных рассылок — снижается ДДР, то есть доля рекламных расходов, и увеличивается возврат маркетинговых инвестиций — ROMI. Всем очень рекомендуюМаксим НеверовТимлид команды в performance-агентстве «Кинетика», курирует CRM-направление

Комбинирование каналов помогает оптимизировать до 30% бюджета на коммуникацию.

Попробуйте каскад Telegram Ads — SMS на платформе МТС OmniChannel.

- Показы по абонентам любых операторов РФ.

- Автоматическая маркировка.

- Детальная статистика по контактам.

При рекламе по своей базе в Telegram Ads я бы также предложила учитывать статус пользователя. Например, тем, у кого нет премиума, логично предложить кредитные продукты. Если реклама не дотянулась до нужного сегмента, можно догнать их через SMS-уведомлениеЕлена Морозова, ex. CRM-маркетолог крупного банкаCRM-маркетолог в МТС Ads

Важно применять каскадную систему, тогда мы используем все каналы и ищем тот, в котором пользователь с наибольшей вероятностью прочитает сообщение. Push-уведомления востребованы и дёшевы, но если спамить ими каждый день, клиент просто отключит их. Поэтому SMS — это страховка, особенно для важных сообщений, где критично донести информациюМаксим НеверовТимлид команды в performance-агентстве «Кинетика», курирует CRM-направление

Будущее SMS в банковской сфере

В ближайшие годы простые SMS-рассылки уйдут в прошлое, а на их место придут интеллектуальные, контекстные коммуникации.

Банки, которые хотят оставаться в лидерах, уже сегодня:

- интегрируют SMS в омниканальную стратегию;

- используют AI для персонализации сообщений;

- оптимизируют бюджет через каскадные рассылки;

- усиливают безопасность клиентов с помощью AI-мониторинга рисков.

Читайте также: